炒股就看金麒麟分析师研报买球·(中国)APP官方网站,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

1月9日音尘,港股海螺材料科技上市首日破发,股价大跌逾47%,报1.57港元,而刊行价定为3港元,全天成交额8680.73万港元。

公开尊府露馅,海螺材料科技是一家分娩及销售水泥外加剂、混凝土外加剂过火联系上游原材料的细巧化工材料供应商。

从海螺材料科技的名字便不丢脸出,其背靠国内最大的建材集团之一——海螺集团。事实上,海螺集团捏有海螺材料科技36.47%的股份,为公司的控股鼓励,而海螺集团旗下的海螺水泥更是国内最大的水泥企业。

近几年,房地产行业全体弘扬欠安,国内水泥的阛阓边界也在减少。招股书中数据标明,2019年至2023年,中国水泥分娩的阛阓边界复合年增长率为-3.5%。不外,收成于海螺集团和海螺水泥的接济,海螺材料科技的收入却兑现了畅达几年的增长。

招股书露馅,海螺材料科技2021财年、2022财年、2023财年及2024财年前六个月(简称阐发期),诀别兑现收入15.38亿元、18.40亿元、23.96亿元及11.03亿元东谈主民币,2021财年至2023财年的复合年增长率为24.8%。阐发期内净利润诀别为1.27亿元、9240万元、1.44亿元、6020万元。

水泥外加剂转向混凝土外加剂 株连全体毛利率

阐发期内,海螺材料科技毛利率诀别为22%、19.8%、19.2%、19%。呈逐年着落态势。

公司收入主要泉源于两种家具,一种是建立初期即有的水泥外加剂,另一种是近几年运行拓展的混凝土外加剂。前者收入占比在阐发期内诀别为94.3%、73.8%、59.6%及56.0%,占比渐渐下降;后者收入占比在阐发期内诀别为5.5%、25.1%、40.2%及43.7%,占比渐渐进步。

值得提防的是,占比渐渐进步的混凝土外加剂毛利率却远低于的水泥外加剂,株连了公司全体毛利率。从具体数据来看,水泥外加剂家具2024财年前六个月的毛利率为43.1%,混凝土外加剂家具毛利率仅有13.9%。跟着混凝土外加剂家具收入占比的渐渐进步,公司的毛利率或将链接下降。

对此,公司证明称,混凝土外加剂阛阓参与者深切,竞争愈加强烈,导致毛利率相对较低。

此外,弗若斯特沙利文数据露馅,按2023财年销量计,公司在水泥外加剂阛阓面占份额约为28.3%;而在连年来一直布局的混凝土外加剂阛阓,公司所占份额仅为0.8%,仍有较大进步空间。

关联方转向第三方客户 链接株连全体毛利率

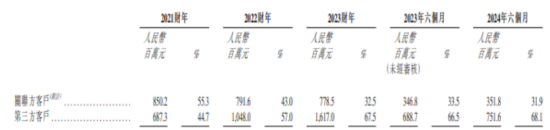

一直以来,海螺材料科技对关联方的高度依赖备受诟病。恰是因此,公司连年也在积极对外拓展客户。阐发露馅,公司向第三方客户的销售收入占比逐步增多,而向关联方客户的销售收入占比逐步减少。放肆2024财年6月30日,公司向关联方客户销售占比降到31.9%,而向第三方客户的销售占比高达68.1%。

不外,向第三方销售的毛利率判辨低于向关联方销售的毛利率。具体来看,2024财年前六个月,向第三方客户销售水泥外加剂的毛利率比向关联方销售的毛利率低8%;向第三方客户销售混凝土外加剂的毛利率比向关联方客户销售低5.6%。

为何会有这么的毛利率差距呢?阐发书中的数据露馅,公司向第三方客户的售价低于对关联方的售价。比如,2024财年前六个月水泥助磨剂(类型I)向第三方客户的售价就比向关联方的售价低16%,通过退步利润来开辟新用户大致是拉低毛利率的原因。不外公司也示意,向关联方销售毛利率更高是因为向其提供了一系列升值做事和更优质的家具。

中信建投外洋独家保荐 近两年保荐股超九成着落

招股书露馅,海螺材料科技此番上市由中信建投外洋独家保荐,联席全国伙同东谈主包括中国星河外洋、中银外洋、农银外洋、工银外洋、见效证券。

字据wind数据,往日24个月,中信建投外洋参与保荐花式12个,近六成个股上市首日收涨。其中,老铺黄金弘扬最好,首日涨逾72%,乐华文娱、友宝在线首日涨超40%,而澜沧古茶、珍酒李渡首日跌幅近20%。全体来看,中信建投外洋保荐花式首日弘扬简略。

然则,这12支个股自上市至本年1月8日,积累飞腾的惟老铺黄金一支,其余11支股价均有判辨跌幅。其中,乐华文娱积累跌幅近90%,十月稻田、友宝在线跌幅跌超70%。在客岁全年港股阛阓全体走强的情况下,这些个股的弘扬进犯乐不雅。

四肢保荐机构的中信建投外洋,其保荐的其他花式后续股价弘扬欠安,可能反馈出其在花式筛选、风险评估以及对公司异日价值判断等方面存在一定问题。

关于海螺材料科技而言,尽管现在有海螺集团的接济以及自己业务的一定增长,但在行业全体下行、自己毛利率下滑以及对第三方客户销售毛利率较低等不利身分影响下,公司异日能否兑现事迹的捏续进步和股价的稳步回升仍存在不笃定性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张倩 买球·(中国)APP官方网站